арт-директор

⠀

Финансовый советник из меня так себе, если честно. Но я работаю над собой и бюджетом, поэтому мне есть что рассказать. Я прочла много разных книг и статей по планированию своих расходов.

Были попытки откладывать определенный процент от зарплаты, рапределять траты по принципу 50/30/20 и тест-драйвы разных приложений для ведения бюджета на айфоне.

Что работает для меня:

Жесткая дисциплина

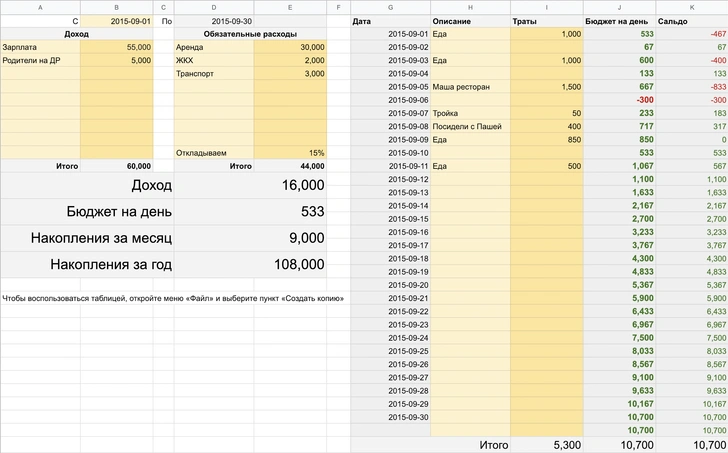

И с июня по январь я вела таблицу в Excel, где указывала доходы и все траты ежедневно, а программа автоматически расчитывала, сколько нужно отложить, сколько можно еще потратить в этом месяце и прочее.

И только так я поняла, куда именно утекают деньги. Это как с пищевым дневником: ты не понимаешь, как много ешь на самом деле, пока не начинаешь записывать.

Поначалу было сложно не выходить из ограничения по сумме на день. Но постепенно начинаешь привыкать к такому самоконтролю и уже не так часто вызываешь такси и покупаешь шоколадки. Просто потому что понимаешь, в какие суммы это складывается в конце месяца.

А ведь от некоторых трат действительно можно отказаться и отложить на отпуск или классную брендовую вещь, которую ты так долго не мог себе позволить.

Откладывать на финансовую подушку

Потому что иногда необходимость в крупной сумме возникает в самый неподходящий момент. И так классно осознавать, что к таким ситуациям ты готов. И тебе не нужна чья-то помощь.

Такую дисциплину поддерживать довольно сложно, мне удалось только на полгода. С февраля я снова начала вести эту таблицу и надеюсь, что в этот раз моей выдержки хватит дольше. Потому что у меня есть финансовая цель.

Подробнее о таблице и сам шаблон для экселя ты можешь

Короткий список уроков, которые я вынесла из финансового эксперимента:

На самом деле ты тратишь больше, чем думаешь;

Откладывать можно с любым доходом;

Один срыв на незапланированный шоппинг может спровоцировать следующие покупки в стиле «и это я тоже куплю, ведь я так много работала и заслужила». Не надо так, потом тяжело остановиться.

Покупки лучше планировать и делать осознанно.

Даже мелкие траты в сумме за месяц составляют немалую часть бюджета. Начинаешь считать — и твой ежедневный кофе превращается в нормальный люксовый тональник (баян, но правда!)

Когда твои друзья постоянно путешествуют, а ты — нет, это еще не значит, что ты нищеброд. Просто ты не умеешь распоряжаться своим бюджетом. А у них приоритет на путешествиях, а не кафешках и шоппинге, например.

Кстати, начни прямо сейчас с февраля относиться к своим деньгам осознанно. Будем пытаться вместе бороться с монстром импульсивных покупок и неоправданных трат. Удачи!

редактор сайта

⠀

Всем своим друзьям я раздаю советы о финансовой грамотности, хотя сама только учусь. Мои траты отличаются от Катиных: мне не интересна косметика, я не люблю такси и сладости. У меня другие слабости:

Секонд-хэнд и винтажные вещи. Меня губит то, что я подписана на несколько групп «ВКонтакте» по продаже б/у товаров. А еще «Авито». И в Москве есть несколько секондов, куда я регулярно прихожу за дарами из 80-х. Я слишком люблю старье и искать сокровища!

Еда. Я много готовлю дома и беру обед на работу с собой, в этом экономлю. Однако раз в неделю мы с друзьями или подругами выбираемся на завтраки или посещаем новые рестораны, и я не собираюсь от этого отказываться. Кажется. что если начинаешь экономить на еде, то пропускаешь мимо жизнь.

Путешествия и концерты. Опять же — какая же радость от жизнь без музыки и поездок? Для меня это скорее выживание. Я лучше буду пить меньше кофе, но сгоняю в Амстердам.

Что я делаю:

Откладываю 10% с любого заработка в отдельный накопительный счет

Всегда. ВСЕГДА. Этот совет я почерпнула из книги «Богатый папа, бедный папа»: сначала заплати себе в будущем, потом обслуживай себя в настоящем. Чтобы Люцифер не соблазнял меня на покупку десятого винтажного свитшота, я снимаю эти деньги с карточки одного банка и через банкомат вношу их на счет другого. Вторая карточка лежит у меня дома, и я к ней не прикасаюсь.

Казалось бы, такая маленькая сумма бесполезна. Но если делаешь вклады регулярно, то она вырастает в неплохие суммы. Я вообще не ощущаю пропажу этих 10% из своей жизни, но недавно мне срочно надо было делать зубы, и деньги, которые я тихо копила где-то год, очень пригодились (и еще осталось).

Изучаю валюту

«ELLE Girl, ну что за занудство, я сюда деградировать прихожу, а не читать про инвестиции», — скажешь ты. И будешь права! Но, как любила приговаривать моя бабуля, «с мира по нитке — голому рубаха». Курс евро и доллара стабилен в последнее время (правда, не с том числом, с которым бы хотелось), и ничего не стоит откладывать по 1-2-3 $/€ в месяц в специальный валютный счет. Во-первых, с помощью него можно расплачиваться за границей почти без комиссии; во-вторых, если курс резко возрастет, ты можешь неплохо заработать на разнице.

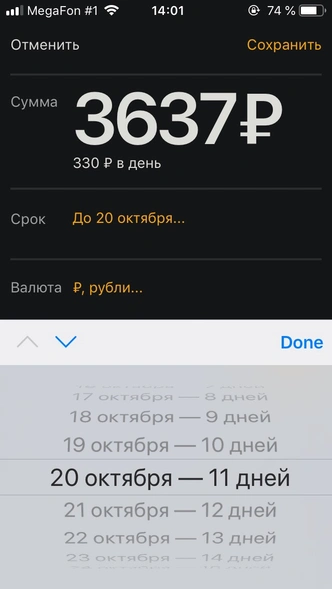

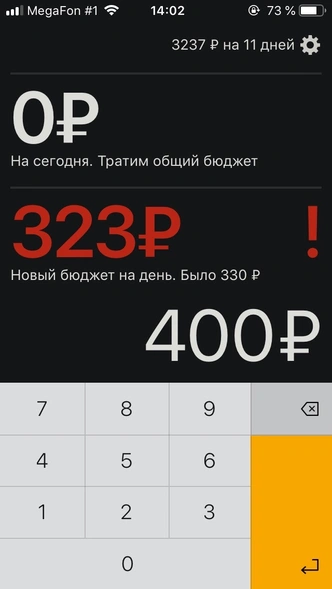

Устанавливаю бюджет на день

…но не всегда ему следую. Я не перестаю петь дифирамбы приложению «Тяжеловато»: ты вводишь сумму, которая у тебя есть на руках, пишешь количество дней, а приложение говорит, сколько ты можешь тратить. По сути это обычный калькулятор, но интерактивный — если ты потратила больше необходимого, программа автоматически пересчитает сумму. Такой подход помогает быть немного крейзи, но оставаться в рамках бюджета: например, я знаю, что могу купить себе огромный капучино, если я сегодня завтрак я съела дома.

Продаю все ненужное

Что угодно: одежду, новую косметику, старые предметы мебели, книги и журналы. Просто поверь — кому-то точно нужно то, что ты считаешь барахлом. Продавать старые вещи и для настроения полезно (ненавижу захламленное пространство), и для кошелька.

Как-то получается, что я постоянно что-то продаю и что-то покупаю. Я стараюсь, чтобы мои траты не превышали доходы от продажи предметов, и я выходила в ноль. Я все равно чувствую, что мой гардероб или комната меняются, ведь перемены важны для настроения, но при этом они никак не влияют на бюджет.

Не парюсь

Деньги должны помогать, а не становиться проблемой. Мне кажется, что человек должен быть пластичен и уживаться в любой ситуации. Сегодня ты радуешься новым кроссовкам и заказываешь пиццу с бриллиантами на дом, завтра выживаешь на 50 рублей неделю и растягиваешь гречу в пакетиках на день. Главное — никогда не экономить на здоровье? остальное придет. Как пели мои любимые «Смысловые Галлюцинации»:

«Последние деньги трать, не бойся — будет еще!»